📊 El FAST ya no es una derivada experimental del streaming, sino un eje estructural del ecosistema audiovisual. Fabricantes, estudios, agregadores, operadores y plataformas están ajustando su estrategia en torno al modelo gratuito financiado por publicidad. La combinación de escala, integración tecnológica y presión sobre el SVOD redefine el tablero competitivo.

📺 Paramount refuerza su apuesta por el FAST y por Pluto TV como pilar estratégico

📺 Paramount situó explícitamente el FAST en el centro de su estrategia corporativa. En su última comunicación a inversores, el grupo defendió que el streaming gratuito con publicidad seguirá ganando peso global y confirmó su compromiso con Pluto TV como activo clave dentro de su arquitectura digital.

📈 La compañía reconoció que Pluto TV es una plataforma rentable y líder en su segmento, pero también admitió que necesita reforzar inversión en contenido y producto para optimizar la monetización. El foco no está únicamente en volumen de usuarios, sino en elevar el rendimiento publicitario por hora consumida.

🎯 El mensaje que trasladó el grupo es relevante para todo el sector: el FAST (en este escenario de fusión en Paramount Skydance y Warner Bros. Discovery) no es un complemento táctico frente al SVOD, sino una pata estructural del modelo híbrido. En un entorno de fragmentación y presión sobre las suscripciones, el streaming gratuito se convierte en mecanismo de captación, fidelización y monetización alternativa.

📺 Samsung refuerza la búsqueda con datos de Gracenote

🤝 Samsung Electronics alcanzó un acuerdo con Gracenote, unidad de Nielsen, para integrar su base de datos de contenidos en los sistemas de búsqueda y recomendación de sus Smart TV. El objetivo es claro: que los usuarios encuentren series, películas y deportes de forma más rápida y natural, utilizando herramientas de inteligencia artificial.

🔎 La clave está en la calidad y profundidad del dato. Gracenote aporta información estructurada sobre títulos, géneros, temporadas, reparto, relaciones entre contenidos y metadatos enriquecidos que permiten búsquedas más abiertas y conversacionales. El usuario podrá formular peticiones como “una comedia reciente con este actor” o “una serie parecida a esta”, obteniendo resultados más precisos.

📊 Además, esta base de datos permite generar carruseles y recomendaciones editoriales más coherentes en la pantalla de inicio, optimizando el descubrimiento dentro del entorno FAST. En un mercado donde el problema ya no es la oferta sino la navegación, el dato se convierte en infraestructura estratégica para aumentar consumo, retención y monetización publicitaria.

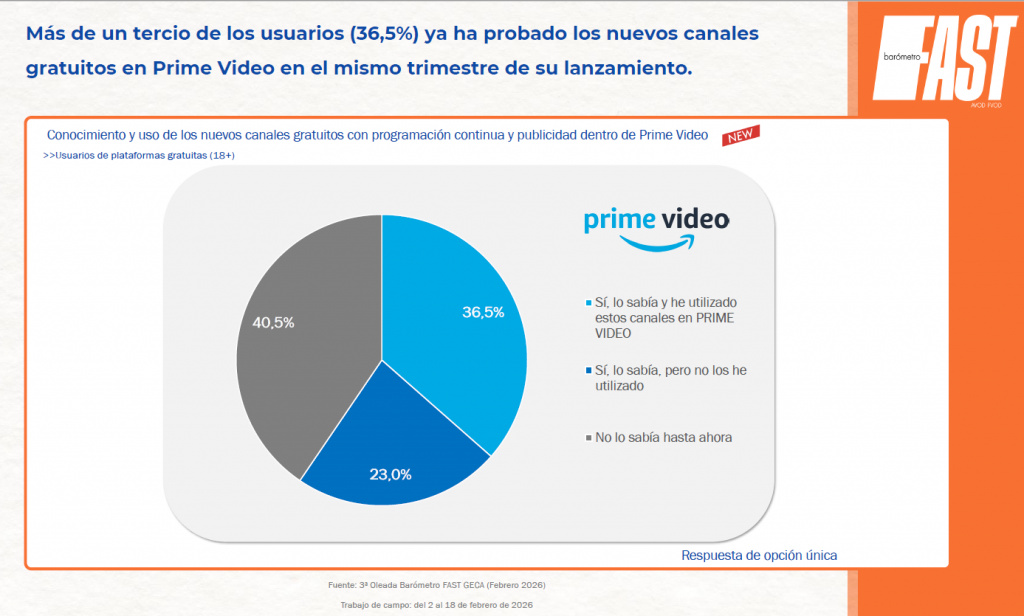

📺 Prime Video acelera como agregador FAST

📊 Según la 3ª Oleada del Barómetro FAST de GECA (febrero de 2026), el 36,5% de los usuarios de plataformas gratuitas ya ha utilizado los nuevos canales con programación continua y publicidad integrados en Prime Video en el mismo trimestre de su lanzamiento.

📺 Entre quienes consumen estos canales en Prime Video, La 1 (22,7%) lidera el ranking, seguida de Todo Crimen (19,5%) y Teledeporte (17,3%), lo que evidencia la fortaleza de marcas tradicionales dentro de un entorno de agregación digital.

🧩 El movimiento refuerza la estrategia de Prime Video como hub híbrido que combina SVOD y FAST, ampliando tiempo de consumo y capacidad de monetización publicitaria.

📡 RTVE lidera el consumo FAST en España y Paramount Network entra en el ranking

📊 Según la 3ª Oleada del Barómetro FAST de GECA, La 1 encabeza el ranking de canales más vistos en plataformas gratuitas con un 36,5%, seguida por Teledeporte (31%) y 24H (30,5%). RTVE sitúa además varios canales en posiciones destacadas.

📺 El estudio también recoge la entrada de Paramount Network —distribuido a través de Pluto TV— en el puesto 19 del Top 20 con un 9,4% de audiencia entre usuarios FAST en el trimestre analizado.

🎯 La consolidación de marcas reconocibles confirma que el FAST avanza hacia una fase de madurez donde la identidad editorial y el posicionamiento temático ganan peso. Y también un cierto éxito del paso de la TDT a FAST del canal.

📊 FAST en España: crecimiento estructural y presión sobre el SVOD

📈 Según GECA, Samsung TV Plus es la plataforma que más crece en penetración trimestral (+5,2 puntos), seguida de YouTube (+2,4) y Pluto TV (+2,3), impulsadas por su integración en Smart TV.

📉 El 24% de los jóvenes de 18 a 24 años y el 23,2% de los de 25 a 34 años han cancelado alguna suscripción de pago por un mayor uso de plataformas gratuitas, lo que confirma impacto directo sobre el SVOD.

🎬 Crimen y misterio (46,2%) se consolida como el género más demandado, mientras el target 25-34 prioriza canales temáticos (43,6%), reflejando una mayor especialización en el consumo.

📌 En conjunto, la fotografía es inequívoca: el FAST ha dejado de ser marginal. La competencia ya no es por presencia, sino por escala, integración tecnológica, distribución estratégica y eficiencia publicitaria.